得益于上一年积压需求的集中释放、高效节能产品在政策引导下的加速推广及蓝海市场增长潜力的持续显现,中央空调市场在近一年的承压前行后迎来回暖,在疫后消费市场活力明显提升等利好促进下,各中央空调厂商在春节过后密集举办开盘会议,复苏势头明显。

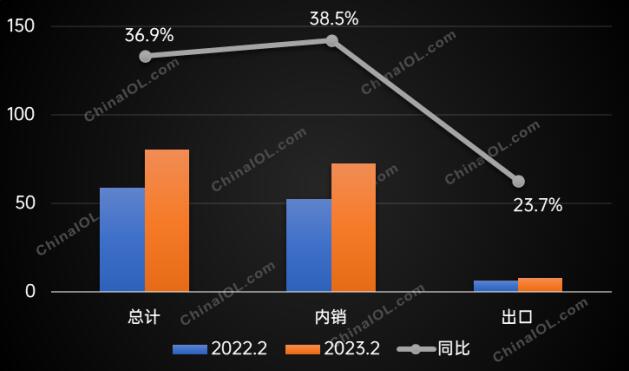

受生产企业信心提振及上年同期基数较低等因素影响,今年2月中央空调市场销售实现同比高增,收获了久违的“开门红”。产业在线数据显示,2023年2月中央空调市场销售规模为80.58亿元,同比增长36.9%,其中内销额为72.64亿元,同比增长38.5%;出口额为7.93亿元,同比增长23.7%。

2022、2023年2月中央空调行业主要销售指标对比(亿元)

数据来源:产业在线ChinaIOL

与以往不同的是,2月中央空调市场的回暖不单单是来自多联机、离心机等权重产品,而是全品类的普涨——

上月表现低迷的单元机、模块机产品内销分别实现23.6%、50.7%的同比高增,规模明显高于疫情前的同期水平,表明中小项目市场已在消费向好的发展形势下加速释放增长活力;

大型冷水机组同比增长43.0%,在工业和商业项目的加码建设下释放更多发展动能,以跨越环境周期的稳健走势成为中央空调市场持续增长的“压舱石”;

依托住宅销售回暖、积压的装修及换新需求加速释放等利好促进,小多联、户式水机等家装产品同样表现亮眼,同比增速近30%,表明需求市场的潜力空间正进一步释放,零售及项目市场正加速向理性增长的节奏回归。

市场强势回暖令中央空调行业的复苏预期得到进一步提振,对后市发展的信心提升也将促进各品牌的拓展革新进程,为整体市场的稳健发展带来积极推动。值得关注的是,在行业整体回暖的趋势下,部分业内人士作出了谨慎的增长判断,认为行业的远期发展依然具有不确定性。产业在线认为,各企业对后期市场的较低预期主要有以下原因:

首先,1、2月份的销售规模受春节假期扰动影响较为明显,整体规模的高增也同时受到假期调休和开盘备货的影响,销售数据受品牌经营节奏影响较大,发展趋势需要进一步验证。

其次,房产配套及商业项目的新增订单需求自去年四季度起延续低迷态势,目前未见明显好转。由于项目订单体现到销售额需半年时间,目前较低的存量订单规模将影响未来半年的项目市场表现,对后续市场的规模回涨带来一定阻力。

最后,当下房产市场的火热更多是由积压需求的集中释放引起,持续性有待进一步观察;热门城市及地段的需求回涨与三四线城市、非核心地段的需求疲软形成鲜明对比,表明当下的购房需求多数来自中产阶级的投资及置换需求,来自居民住房需求的购买行为较为有限。居民的购房意愿能否在未来加速转化为购房需求,将成为房产市场能否复苏的关键。

综上所述,经济形势的恢复向好与经济增速的预期回升共同造就了中央空调2月市场的回暖景象,但后市需求能否加速显现,权重市场是否向好发展仍然存在较大的不确定性,全年市场发展依然充满变数。面对波诡云谲的环境格局,各企业更应考虑中长期发展布局,唯有在不确定的环境形势下挖掘确定的增长机遇,方能于细分化、定制化的行业趋势下把握增长契机,加速品牌与行业的高质量发展进程。