开年以来,空调市场热闹非凡:促销活动提前启动、新品发布接二连三、新工厂投产、新基地开工消息不断……更引人关注的是今年空调企业排产和渠道备货的热度远超往年。

继3月份高增长后,4月份国内空调排产仍持续高增长。据奥维云网(AVC)数据显示,4月国内空调总排产1741万台,其中内销排产1003万台,同比增长34.3%,出口排产738万台,同比增长6.8%。

空调内销排产持续高增长的动力何在,又将持续多久呢?

多方因素利好下,企业对2023年市场预期较高

今年不论是地产向好、消费秩序回归还是国内以旧换新等消费刺激政策都对包括空调在内的家电市场释放了利好信号。而空调产品的特殊性在于:一是空调的安装属性决定了其与地产关联更为密切。二是从需求量上,空调一户多机的需求更为普遍,同时农村市场普及水平相对较低。根据奥维云网(AVC)监测数据显示,2022年拼多多平台空调零售量为258万台,同比增长73%。基于拼多多用户和销售特征来看,这部分家电用户更多分布于低线级市场,这意味着在下沉及农村市场空调仍有较大渗透空间。三是基于空调季节性运行属性,用户对于节能的感受更深。比如冰箱是长时间持续运行的产品,客户对于耗电量或者说电费的变化感受不明显。而在高温天气,空调几乎全天运行的情况下,电费直接飙升。因此,在以旧换新、绿色节能补贴等政策的刺激下,空调市场弹性空间更大。这些因素的加持下,今年企业的市场信心更加充足。

低库存水平下,厂商和渠道的库存水平正在重建

2022年在成本和需求的双重压力下渠道囤货意愿不足叠加年中高温带来的需求集中释放,行业库存水平已进入历史低位,安全库存需要尽快建立。同时,今年很多地方从3月开始出现温度明显偏高的异常情况,结合各气象研究信息预计今年夏季温度走高的几率很大。

部分空调渠道商在去年低库存的情况下,错失了市场爆发机会。今年市场向好的预期下,不论是厂商还是渠道商,都倾向在旺季前适当增加备货,以满足高温来时集中爆发的需求。

成本波动下,企业通过提前备产抢夺市场资源

在市场预期良好,各企业都加大投入的情况下,对于成本的管控以及对于核心资源的把握就显得至关重要。进入3月以来,受海外银行流动性危机等因素影响,铜价上行的趋势暂缓,处于平稳震荡阶段。而作为空调重要原材料的制冷剂在近期呈现明显的价格上涨趋势。或许是出于对未来成本上升趋势的判断,各家电厂商在3月份“疯狂抢占”上游核心资源。据奥维了解,包括压缩机厂在内的上游厂商订单爆满,库存早已销售殆尽。这也是短期内排产高涨的原因所在。

终端需求走势仍不明朗,企业备货仍需谨慎

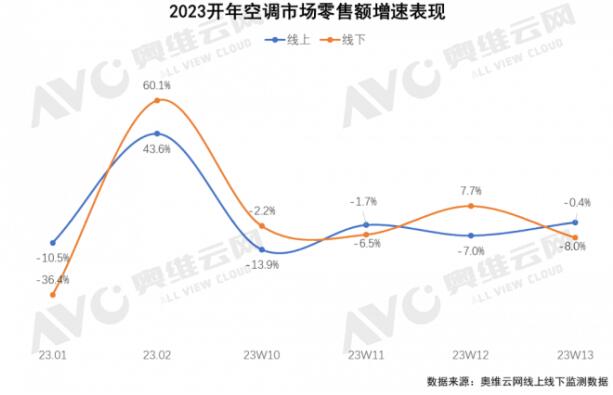

不论是厂商还是渠道商的预期如何好,生产备货如何积极,市场表现还是要看终端消费者的需求情况。1、2月数据来看,空调零售无论是线上、线下都实现了不错的增长。然而,进入3月后,增长势头急转直下:根据奥维云网(AVC)监测数据,23W10-13(2.27-3.26),空调线上连续4周负增长。

地产利好的效应仍需时间传递,预期的高温是否会到来仍需验证。市场仍然面临较大不确定性的情况下,高库存是武器也是包袱,企业还需要根据自身经营情况和策略进行合理备货,切不可盲目跟风。