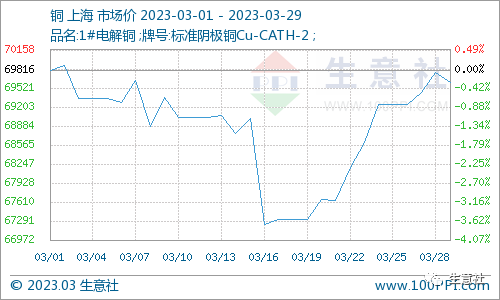

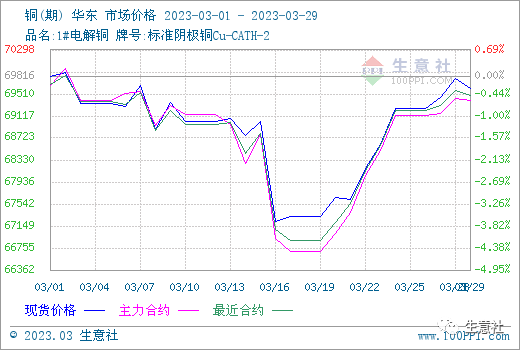

据生意社期现图显示,3月上旬铜期货价格大部分高于现货价格,中下旬铜现货价格大于主力合约价格,主力合约是两个月后的预期价格。临近月末,主力基差变大,对于买入套期保值来说,是利空。

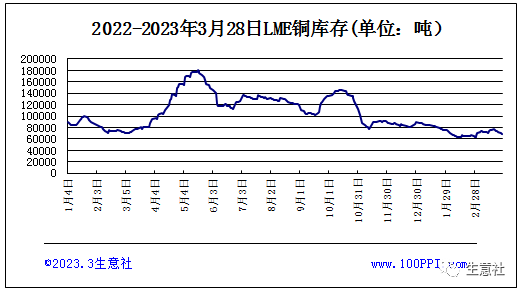

据LME库存显示,3月份LME铜库存先涨后跌,正好对应3月铜价先跌后涨走势,整体库存处历史低位。

宏观方面:美联储加息迈入尾声,美元或渐入疲软阶段,美元指数低位震荡,银行业风波虽然并未继续发酵,不过市场对于海外经济预期难言乐观,宏观面氛围仍显谨慎。国内全面降准落地,助力经济巩固回升基础。央行此次降准靠前,释放了长期资金,推升了国内资 本市场的流动性。开年以来,实体经济的修复情况亦释放出回暖的信号。供应方面:原料供应端扰动下降,冶炼厂原料补库需求减弱,铜精矿加工费回升。Las Bambas正在恢复满负荷生产,且减少矿山铜精矿库存,出货增加;巴拿马海事局解除First Quantum Minerals暂停运营的禁令,铜精矿运输恢复。需求方面:当前是消费旺季,并且国内经济整体处于修复状态。但铜价仍处高位,电线电缆订单增量受限,精铜杆企业周度开工率环比略有下降。制冷企业开工率逐步提升,铜管需求继续回暖,然高铜价抑制铜管订单释放和企业开工。铜板带产能持续释放,产量不断增加,但是铜价上涨抑制部分终端企业的订单需求。综上所述:美联储加息迈入尾声,国内全面降准落地,经济整体处于修复状态,加之当前是消费旺季,下游企业开工依然存在上升空间,但铜价上行抑制下游需求,3月上半月现货升水整体下滑。下半月企业接单备货和开工积极性继续提升,给铜价提供支撑,但价格有所修复后消费环比再度走弱,铜价现处于一个动态平衡状态,短期僵持状态为主。4月多家大型冶炼厂将进行检修,可能影响精铜供应,预计铜价震荡偏强运行为主。