中央空调市场2022年以小幅增长低调收官,尽管发展承压,但产品技术的持续升级、渠道市场的加速拓展为后市增速回涨积蓄了可观势能。两会期间,提振信心、复苏经济已然成为今年经济工作的主旋律,在疫情防控全面放开、房地产利好政策的不断释放下,中央空调市场也由此迎来“需求规模持续增长、应用场景加速显现”的利好信号。

01、春节假期错位,压低开年起势

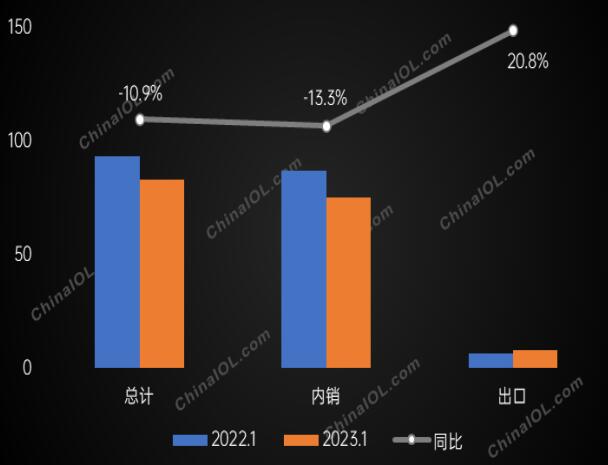

受春节假期错月效应以及上年同期基数较高等因素影响,今年1月中央空调市场销售规模同比出现高位回落。产业在线数据显示,2023年1月中央空调销售规模为83.05亿元,同比下降10.9%,其中内销额75.10亿元,同比下降13.3%;出口额7.95亿元,同比增长20.8%。

2023年1月中央空调销售规模同比增长情况(亿元)

产品方面,除离心机基本持平以外,其余产品均有不同程度下滑,其中模块机、螺杆机降幅相对较大,同比下滑25%左右。品牌表现方面,头部企业凭借在产品、渠道、市场的三端发力,充分发挥“头雁效应”,保持良好的发展韧性,TOP5品牌内外销市场份额均有提升,进一步夯实了行业基本盘。但从增长率来看,个别品牌同比降幅达50%左右,产销节奏进一步放缓。

由于春节假期错位是影响1月销售规模下滑的主要原因,因此综合考虑1-2月累计数据变化更为合理。而且从当前时点看,中央空调市场已有向好趋势,各大企业备货意愿充足,上游采购热情回升,未来随着地产边际好转、内需稳步恢复,工程和零售市场有望逐渐提速。加之疫情全面放开,线下消费也将进一步为中央空调市场修复提供支撑作用,推动行业总量稳定增长。

02、投资消费双驱动,后市发展可期

宏观层面来看,2022年受消费疲软、房地产下行、疫情散发等因素冲击,我国的经济活力受到明显抑制,制造业发展明显遇阻。为进一步缓解需求收缩、供给冲击、预期转弱的三重压力,2023年我国将着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用,继续把“稳增长”和“扩内需”当成经济工作的首要任务,以期有效提振市场信心、增强市场活力。

最新发布的政府工作报告中提到,今年以来各地政府积极扩大有效投资,多个省市的总投资规模已突破万亿,投资项目涵盖数字经济、民生保障、绿色低碳、城市更新、基础设施等多种类型,对中央空调行业来说都是利好。消费方面,商务部将今年确立为“消费提振年”,各地政府同样出台多种刺激政策稳定家电家居、汽车等大宗商品消费,增强消费拉动经济增长的基础性作用。

房地产市场,自去年年底金融支持政策发布以来,各地缓解房企资金约束的措施也正密集出台,为楼市恢复提供了充分的支持条件。政府工作报告提到,2023年将继续支持刚性和改善性住房需求,在“房住不炒”的总基调下,通过优化限购政策、降低首付比例、提高公积金贷款额度、房票安置等精准措施来满足不同区域、不同人群的住房消费需求。在政策框架逐步成熟且稳固的趋势下,房地产市场将逐步企稳复苏,对周边拉动效应也将进一步凸显。

展望2023年的中央空调市场,经济形势向好有望促进投资项目加速落地,既有场景和新兴领域需求加速显现也将加快市场的潜力释放,合力拓宽中央空调市场的增长空间。在变频化、集成化、多元化的高质量发展路线下,中央空调将依托应用场景的精细化要求迎来更多增长契机,在持续变化的市场环境下加速革新进程、创造更多价值。